在房地产下行期,统计每个月的房价数据,是重要的但是又显然无聊的事情。看着每个月房价毫无阻涩地向下滑行,让人提不起精神。但房价逐月的趋势性变化,对研判未来的楼市又有重要意义。

刚出炉的11月全国百城房价,继续加强下行惯性,呈现出二手房价加速普跌的特征。

11月全国百城新房涨、二手房跌,二手房跌幅扩大

根据中指研究院发布的数据,11月份,中国百城房价指数延续新房价格上涨、二手房价格下降态势。2025年11月,中国百城新建住宅均价为每平方米17036元,环比上涨0.37%,同比上涨2.68%。当月,百城二手住宅均价为每平方米13143元,环比下跌0.94%,同比下跌7.95%。

最近两年,全国楼市呈现出新房有价低量,二手房有量低价的特征。今年以来,新房二手房成交分化更加明显。新房方面,11月份,市场供应整体仍在低位,重点城市的高端改善性项目入市,带动核心城市新建住宅均价上涨,进而推动百城新建住宅价格环比保持结构性上涨。但受市场冷清和投资者心态影响,新房成交寥寥。二手房方面,在房东高挂牌量,以及预期偏弱影响下,年末二手房价格下行压力有所加大。

新房方面,11月,上海、成都、杭州、宁波等城市均有高端改善项目入市,带动一二线城市价格同环比均上涨,三四线城市更多以消化现有库存为主,同环比均下跌。其中,一线城市新房价格环比上涨0.75%,同比上涨6.66%;二线城市环比上涨0.36%,同比上涨1.89%;三四线代表城市环比下跌0.18%,同比下跌1.55%。

二手房方面,11月,一线、二线及三四线城市二手房价格环比分别下跌1.15%、0.98%、0.81%,同比分别下跌5.62%、8.24%、7.47%,较上月跌幅均有所扩大。

11月份因为政策空窗,再叠加降息的落空,已经是第43个月百城二手房均价环比下跌了,也是今年4月份以来的连续第8个月,一百个城市全部下跌。这样算下来,到今年的11月份,百城二手房的平均价格已经累计下跌了7.45%,跌幅已经超过了去年全年的跌幅,去年全年累计下跌了7.26%。在11月份的百城二手房统计当中,重点城市的跌幅都在扩大,差不多有50个城市环比跌幅都在0.8%以上,跟上个月比较类似,年底成为重点城市二手房价的补跌阶段。

重点城市二手房价下跌换来了成交量的回升。中指研究院统计,今年1-10月,中国重点30城一二手房成交总量同比微增0.6%,其中二手房成交量同比增长5%,成为市场交易主力,占比已接近65%。其中,一线城市韧性突出,前10月一线城市二手房成交量同比增长10%,深圳涨幅近20%;核心二线城市表现较好,成都前10月二手房成交量同比增长12%。

重点城市二手房价格补跌,换来交易量上升,是房东对政策空窗期观望下落袋为安的避险反应。

中指研究院问卷调查:2026年房价预期,银行和地产企业均持看空态度

2025年的楼市就这样了,2026年的房价会怎么走,能不能止跌,才是大家关心的问题。

由于本轮是中国房地产史无前例的大调整,每次下跌都是在创造历史。所有行业专家对未来的预测都是盲人摸象。很多机构把国际投行的中国地产研究报告拿来套用,得出未来两年中国楼市令人恐怖的前景。

最近,中指研究院就金融机构及房地产企业对房地产走势、政策期待、融资环境等问题看法进行问卷调查。银行和地产商是房地产最核心的中坚力量。他们的看法代表了楼市主力的观点。

绝大多数受访者对2026年全国住宅市场成交价格表示悲观。其中,所有房企受访者均认为价格将会下跌,其中一半房企受访者认为2026年均价将会同比下降超5%,另一半认为同比下降将会在0-5%之间。金融机构受访者中有67%认为2026年全国住宅市场成交均价将会下跌超过5%,17%受访者认为下降幅度将会处于0-5%之间;然而,有5.6%的金融机构受访者认为将会上涨0-5%。

对于中国房地产市场走势,绝大部分受访者认为短时间内难以止跌回稳。超过60%的房企认为地产市场要在一年至三年才能止跌回稳,金融机构中也有超过55%的受访者持同样看法。有33%的金融机构受访者认为止跌回稳还需要三年至五年,超过20%的房企受访者认为需要五年以上。仅有约5%的金融机构受访者表示乐观,认为半年内房地产市场即可止跌回稳。

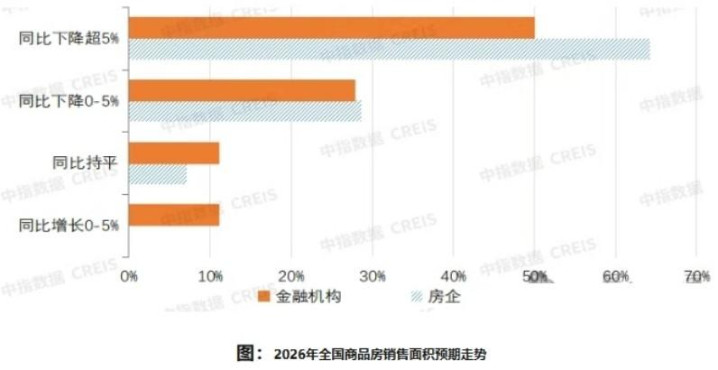

绝大多数受访者认为2026年全国商品房销售面积将下降,其中房企受访者更为悲观,93%的房企受访者都认为全国商品房销售面积将下降,认为降幅超过5%的受访者比例达到64%,认为同比降幅在5%以内的受访者将近30%。

金融机构受访者悲观情绪稍低,有78%的受访者认为2026年全国商品房销售面积将下降,其中半数受访者认为同比下降将会超过5%,28%的受访者认为同比下降幅度将在5%以内,另外有11%的受访者认为明年全国商品房销售面积将同比增长0-5%。

房地产最直接的参与者房企和银行,对明年的楼市成交均持悲观态度。可见市场信心恢复仍需时日。

对于融资环境,超过一半的房企受访者认为2026年将无明显变化;有将近40%的房企受访者表示乐观,认为2026年将会略好于今年。金融机构则更显悲观,44%的受访者认为2026年房地产行业融资环境将会继续下滑,只有22%的金融机构受访者认为会略好于今年。

当负责拿地开发的房企和放贷的银行都对明年的房地产谨慎小心,2026年的中国楼市大概率还将维持休养生息的主格调。

银行与房企,均期待加大房地产政策力度

今年全国楼市一片萧瑟,既是房地产下行趋势的规律使然,也与政府没有推出强力救市措施有关。中国房地产与国家政策息息相关,投资者对未来的预期很重要。源源不断的政策利好与放任自然,对楼市中交易者心态和行为的影响截然不同。

楼市刚下跌的头两年,从中央到地方,宽松扶持政策密集不断,短时间内确实提振了一下房价和成交量,但无法扭转趋势的力量。随着房地产下降趋势越来越明显,政府救市效果日趋减弱。今年以来,全国层面连像样的刺激政策都没影了。只有一线城市不彻底地解除了部分区域的限购,效果也就维持了个把月。

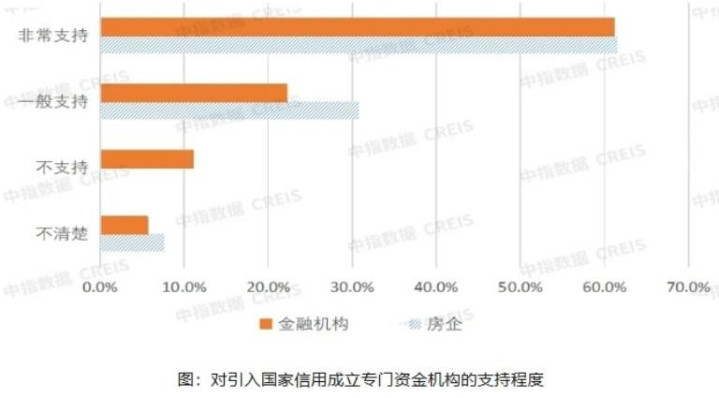

对于要不要救市,市场参与者跟管理层的观点有很大不同。在中指研究院的调查中,对于引入国家信用成立专门资金机构,加大存量房和土地的收储、向系统重要性房企注资,房企和金融机构均有超过60%的受访者表示非常支持,另外有31%的房企和22%的金融机构受访者表示一般支持,也就是说八成以上受访者支持。

对于促进房地产市场筑底回稳最需要加力的政策,将近90%房企受访者认为要取消限购等限制性政策;超过55%的房企受访者认为应降低房贷利率,降低住房公积金贷款利率、提高公积金贷款额度,降低住房贷款的首付比例。

金融机构受访者更关注增量市场,超过55%的受访者认为应大规模开展城市更新,执行货币化或房票安置;50%的受访者认为应加大政府收储力度,全面推进国企收购的“以旧换新”,并且取消限购等限制性政策。

银行和房企只是在具体的扶持政策方向上有细微差别,但全都认为当前的房地产业急需政策救市。而且,小打小闹的利好对楼市基本无效,必须下猛药才或许有疗效。比如,房企和银行一致认同成立国家专门机构,加大存量房和土地的收储、向系统重要性房企注资。这些都是国家亲自下场救市的标准动作,就类似次贷危机时,美联储开动印钞机撒钱;日本楼市泡沫破灭后,日本央行下场干预股市债市一样,都属于超常规的救市行为。

现在的中国楼市光靠自身力量,很难在中短时间内结束调整,国家的救助必不可少。但政府会如受访房企和银行建议一样,下猛药去救楼市吗?

明年是十五五开局之年,经济上必然会有新的气象。对房地产的政策,我们期待界时政府必有更新更大的利好释放了。

【备注:这是 许子 2025年12月的第2篇文章,总593篇,收录于「許子楼市」合集】

启远网配资提示:文章来自网络,不代表本站观点。